© Flughafenverband ADV

Berlin, 01. April. 2026. Bundeskabinett beschließt Rücknahme der Steuererhöhung von 2024 – für eine Trendwende sind weitere Entlastungen erforderlich

Die geplante Absenkung der Luftverkehrsteuer zum 1. Juli 2026 ist ein wichtiges und zugleich überfälliges Signal für den Luftverkehrsstandort Deutschland. Nach der deutlichen Mehrbelastung durch die Erhöhung im Jahr 2024 setzt die Bundesregierung damit eine notwendige Korrektur – ein erster Schritt, dem jedoch weitere folgen müssen. Hierzu erklärt ADV-Hauptgeschäftsführer Ralph Beisel:

„Die heute vom Bundeskabinett beschlossene Korrektur bei der Luftverkehrsteuer war überfällig, bleibt aber hinter unseren Erwartungen zurück, weil die Absenkung niedriger ausfällt als zugesagt. Der neu festgesetzte Steuersatz von 13,03 EUR liegt um 55 Cent höher als der tatsächliche Steuersatz aus dem Jahr 2024 (12,48 EUR). Im Beschluss des Koalitionsausschusses von November letzten Jahres war die komplette Rücknahme der letzten Erhöhung der Luftverkehrsteuer angekündigt worden. Dies enttäuscht gerade Airlines, die aus dem Ausland einen deutschen Flughafen anfliegen wollen. Bereits in Aussicht gestellte Streckenaufnahmen bleiben aus bzw. werden jetzt nochmal auf den Prüfstand gestellt. Bislang ist man davon ausgegangen, dass die Bundesregierung entschlossen die Wettbewerbsfähigkeit des Hochkostenstandortes Deutschland verbessern möchte. Mit der niedrigeren Absenkung der Luftverkehrsteuer droht die Bundesregierung Vertrauen zu verspielen – zum Schaden von Wirtschaft und Touristik, wo Reisende auf mehr Strecken und Flugziele an deutschen Flughäfen hoffen. Wir setzen unsere Hoffnungen auf das parlamentarische Verfahren. Im Bundestag muss das Gesetz zur Absenkung der Luftverkehrsteuer mit den tatsächlichen Steuersätzen des Jahres 2024 verabschiedet werden.“

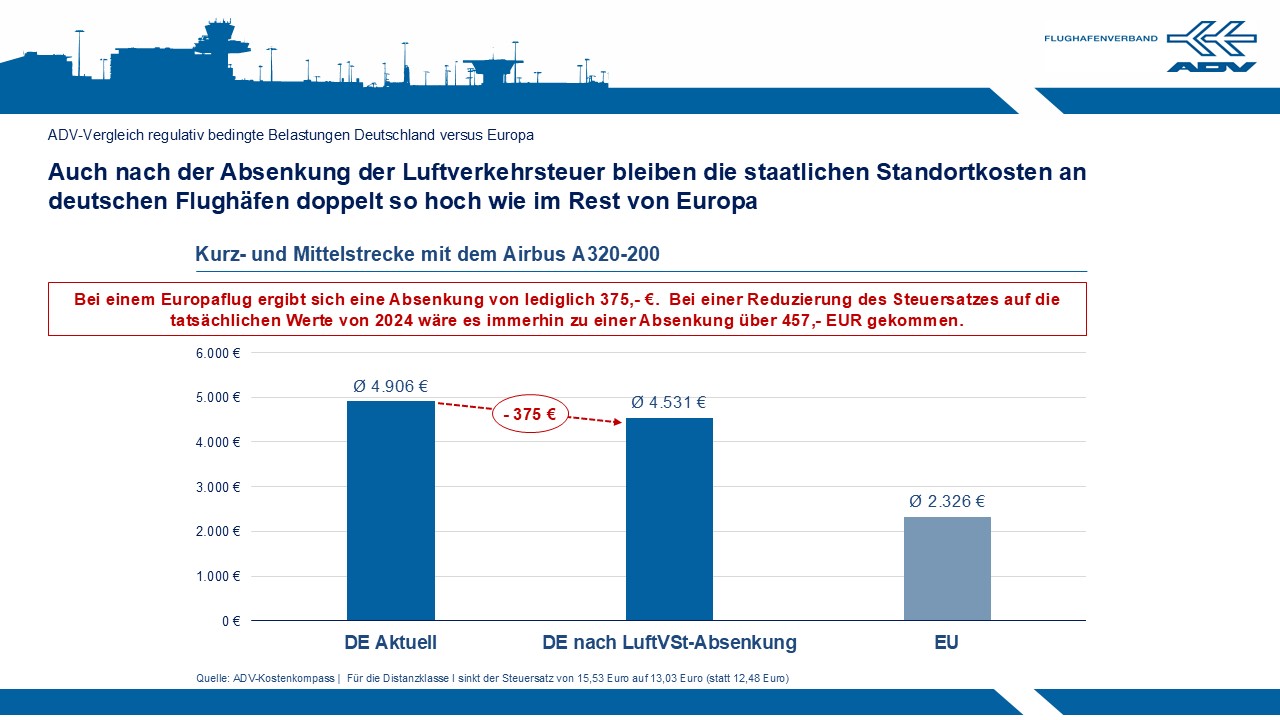

Vergleicht man die Höhe der staatlichen Steuern und Gebühren an einem deutschen Flughafen mit Standorten im europäischen Ausland, so sind die Unterschiede auch nach der teilweisen Rücknahme der letzten Erhöhung der Luftverkehrsteuer gravierend. Ein Flugzeug, das von einem deutschen Flughafen abhebt, wird durchschnittlich mit 4.531 Euro mit staatlichen Kosten belastet, im europäischen Ausland liegen die regulativen Belastungen für einen Flug innerhalb Europas nur im Schnitt bei 2.326 Euro (siehe beigefügtes Chart).

„Wenn in Deutschland der Staat einen Europaflug selbst nach der Luftverkehrsteuerabsenkung noch immer doppelt so hoch belastet, wie im europäischen Durchschnitt, dann zeigt dies, welch langen Weg wir noch gehen müssen. Unsere Standorte kämpfen um jede Airline-Stationierung und um jede neue Strecke. Leider sind unsere deutschen Flughafenstandorte weiter im Wettbewerb benachteiligt. Die staatlichen Abgaben und regulatorischen Belastungen tragen maßgeblich dazu bei, dass wir in Deutschland ein ausgedünntes Streckennetz, weniger Direktverbindungen und zunehmende Risiken für Wertschöpfung und Beschäftigung haben. Die Absenkung der Luftverkehrsteuer war zwar ein richtiger Schritt, aber es ist offensichtlich, dass diese Maßnahme allein nicht ausreichen wird“, so Verbandschef Beisel.

Und Beisel weiter:

„Leistungsfähige Flughäfen – egal ob groß oder kleiner – sichern die internationale Anbindung der deutschen Wirtschaft und sind ein zentraler Faktor für Wachstum und Wohlstand. Eine Verbesserung an Konnektivität von deutschen Flughäfen hätte unmittelbare Auswirkungen auf den gesamten Wirtschaftsstandort. Wenn staatliche Abgaben reduziert werden, profitiert nicht nur die Luftverkehrsbranche, sondern Wirtschaft, Touristik und die lahmende Konjunktur“, so der ADV-Hauptgeschäftsführer.

Das Fazit der ADV: Die geplante Steuersenkung ist ein notwendiger und richtiger Schritt. Die Reduzierung muss in vollem Umfang vom Bundestag verabschiedet werden. Für eine Gesundung des Standortes muss die Bundesregierung diesen Kurs konsequent fortsetzen. Weitere Entlastungen, etwa bei den Flugsicherungs- oder Luftsicherheitsgebühren müssen folgen.